Entscheidung des deutschen Bundesverfassungsgerichts zu OMT negativ für den Euro. Ein Bericht von Marschall Gittler, IronFX.com.

Die Outright Monetary Transactions – OMT

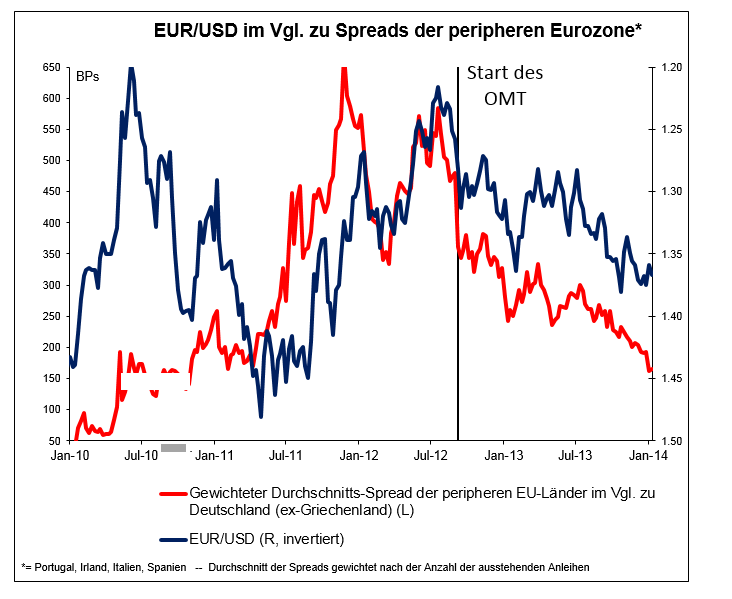

Die sog. “Outright Monetary Transactions” oder OMT sind ein Programm, dass die EZB im Sept. 2012 begann, um die angeschlagenen Krisenländer der EU zu unterstützen. Im Prinzip funktioniert das Programm so, dass die EZB potentiell unbeschränkte Mengen an Staatsanleihen der Krisenländer aufkaufen kann, wenn diese auf den regulären Geldmärkten keine Käufer finden sollten. Als Gegenleistung dafür kann die EZB verschiedene, noch nicht weiter definierte, strukturelle Reformen verlangen. Das OMT erfüllte das Versprechen des EZB-Präsidenten Draghi, “alles Notwendige zu tun”, um die Eurozone zusammenzuhalten.

Es garantiert im Effekt, dass die Krisenländer genügend Kredit aufnehmen können, und dass eine mögliche Staatspleite von vornherein verhindert wird. Obwohl das Instrument noch nicht eingesetzt wurde, war allein das Versprechen ausreichend, um wieder Ruhe in die Eurozone einkehren zu lassen – das Programm ist somit eine der Voraussetzungen für das Wiedererstarken des Euro und der europäischen Aktien gewesen. (die Rate EUR/USD erreichte ein Tief von 1,2053 im Juli 2012; der Eurostoxx-Index erreichte seinen Tiefststand von 2.069 am 1. Juni 2012 und hat seinen Kurs mittlerweile um 46% gesteigert.)

Entscheidung für den OMT als unvereinbar mit den grundlegenden Gesetzen

Das Bundesverfassungsgericht stellte am Freitag fest, dass es “die Entscheidung für den OMT als unvereinbar mit den grundlegenden Gesetzen betrachte,” d.h. mit den Verträgen, die die Grundlage der EU bilden. Dies könnte eine möglicherweise verheerende Entscheidung sein, da es die Vertrauensbasis, auf der die Erholung der Eurozone basiert, beschädigen könnte. Es gibt allerdings mehrere mildernde Faktoren, die die Reaktion der Märkte besänftigen und einen Einbruch verhinderten:

Die Richter erläuterten ihre Entscheidung, indem sie ein paar Wege aufzeigten, wie der OMT interpretiert werden könnte, um mit dem Gesetz in Einklang gebracht zu werden. Sie leiteten die Angelegenheit zur endgültigen Entscheidung an den Europäischen Gerichtshof (EuGH) weiter, der vielleicht mehr Sympathien für die Position der EZB aufbringt.

In jedem Fall sind die Krisenländer heute in einer viel besseren Verfassung, als sie es noch im Jahre 2012 waren. Irland hat sogar schon wieder damit begonnen, Staatsanleihen an Privatanleger zu verkaufen. Somit wäre das Fehlen einer Versicherung wie des OMT heute vielleicht nicht mehr von so entscheidender Bedeutung, wie das damals der Fall war.

Der Europäische Gerichtshof hat das letzte Wort

Der Europäische Gerichtshof (EuGH) wird das letzte Wort haben bezgl. der Restriktionen, die dem OMT auferlegt werden müssen. Dennoch wird der Markt vielleicht nicht bis dahin abwarten. Der Stimmungswandel gegenüber dem Euro basierte auf dem Vertrauen darauf, dass die Eurozone willens und in der Lage sei, Institutionen zu entwickeln, die die inhärenten Probleme des Euro als Währung überwinden würden. Wenn die Investoren aber anfangen zu glauben, dass der Euro inkompatibel mit der bestehenden Struktur der Eurozone sei, und die Mitgliederländer dieser Zone nicht bereit sind, die notwendigen Anpassungen vorzunehmen, dann könnten sie damit anfangen, mit ihren Geldbeuteln abzustimmen. Ich glaube, dass diese Entscheidung definitiv negativ für den Euro ist. Sie beschwört einmal mehr die fundamentale Frage herauf, ob die Eurozone in ihrer jetzigen Form überlebensfähig ist, und wo die Grenzen der europäischen Integration liegen. Die Entscheidung bestärkt meinen fundamental bärenhaften Ausblick für den EUR. Während die unmittelbaren Auswirkungen begrenzt erscheinen, so denke ich doch, dass dies die Nachfrage nach Euro-Anlagen dämpfen wird, wenigstens bis die endgültige Entscheidung bekanntgegeben wird, und vielleicht auch noch darüber hinaus. Dies könnte in der Folge den Kapitalfluss in die Eurozone bremsen, und Abflüsse begünstigen, insbesondere von den EU-Krisenländern. Dies wiederum könnte zu einer weiteren Ausbreitung der Krise führen und abermals dieselben Zweifel aufkommen lassen, die durch den OMT abgestellt werden sollten. Ich erwarte, dass der Dollar und das Pfund die Hauptgewinner dieser Entscheidung sein werden.

OMT überschreitet geldpolitischen Befugnisse der EZB

Das Gericht stellte fest, dass “es wichtige Gründe für die Annahme gebe, dass der OMT die geldpolitischen Befugnisse der EZB überschreitet und daher die Souveränität der Mitgliedsstaaten beschneidet, und dass er das Verbot der Kreditfinanzierung der Haushalte unterläuft. Die Verletzung dieses Verbotes sei evident, denn grundlegende Gesetze beinhalteten ein explizites Verbot der Kreditfinanzierung der Haushalte* und sie würden daher unzweifelhaft solche Kompetenzen für die EZB nicht zulassen.” (Kreditfinanzierung der Haushalte bedeutet, dass die EZB die Staatsanleihen direkt von der jeweiligen Regierung aufkauft. Vgl. Artikel 104 des Maastricht-Vertrages weiter unten.)

Die EZB ist nicht befugt, ihre eigene Wirtschaftspolitik zu betreiben

Der BGH widersprach dem OMT auch, weil er ein Instrument der Wirtschaftspolitik sei und “das Mandat der EZB sich auf die Verträge bezgl. der Geld- und Finanzpolitik beschränkt …Die EZB ist nicht befugt, ihre eigene Wirtschaftspolitik zu betreiben, sondern lediglich dazu da, die einzelnen wirtschaftspolitischen Entscheidungen in der EU umzusetzen.” “Die Klassifizierung der OMT-Entscheidung als ein Akt der Wirtschaftspolitik wird untermauert durch seine unmittelbare Absicht, die es ist, die Spreads auf Staatsanleihen bestimmter Mitgliederstaaten der europäischen Währungsunion zu neutralisieren.”

Trotz allem war die Marktreaktion auf die Entscheidung verhalten. Dies liegt daran, dass die Richter ihre Entscheidung durch folgende Erläuterung qualifizierten:

“Wenn die OMT-Entscheidung restriktiv im Sinne der Verträge interpretiert werden würde, dann könnte eine Konformität mit den grundlegenden Gesetzen hergestellt werden.” Sie erläuterten weiter, dass “die OMT-Entscheidung vielleicht keinen Widerspruch erfordern würde … [wenn] die Akzeptanz eines Schuldenschnittes ausgeschlossen werden kann, wenn die Staatsanleihen von bestimmten Mitgliedsstaaten nicht in unbeschränktem Umfang aufgekauft werden, und wenn Interferenzen mit der Preisbildung am Markt wo immer möglich ausgeschlossen werden könnten.”

Die EZB teilte zudem in einem Tweet sie „bekräftige, dass das OMT-Programm in ihren Zuständigkeitsbereich falle.“

(Das gesamte Statement des BGH ist hier online in Englisch erhältlich: https://www.bundesverfassungsgericht.de/en/press/bvg14-009en.html )